銀行の支店来客数の減少を招く?リモートデポジットキャプチャー導入によるパラドックス

Abstract

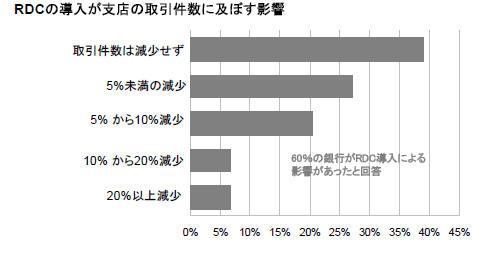

リモート・デポジット・キャプチャー(RDC)を導入している銀行のうち60%で、支店の来客数に影響が出ています。そのうち少数は支店の取引件数が20%以上も減少し、すでに進行しつつある支店業務の縮小がさらに加速しています。この結果、顧客と直接やり取りする機会が減少する、従来型支店が時代遅れになるなど、銀行にとって大きな影響が出ています。ほとんどの銀行にとってこれは、RDCを導入した時点で予測していなかった事態だと思われます。

多くの銀行はつい最近まで、リモート・デポジット・キャプチャー(RDC)が高コストの支店サービスを低コストのセルフサービスの仕組みに転換する有効な手段になるとは考えていませんでした。 これまでRDCの利用顧客といえば、支店に足を運んで預金をする機会などほとんどない大口顧客が大部分を占めていました。しかし、新規獲得の対象は小口顧客にシフトしており、そうした顧客は支店を使わずに預金を行うため、RDC(イメージング機能を備えたATMも含む)は支店の取引件数に大きな影響を及ぼすとみられます。ほとんどの金融機関は来店顧客数を減らそうとしてRDCソリューションを導入している訳ではないにもかかわらず、RDCサービスを積極的に展開している少数の銀行ではまさにそうした現実が起きています。

セレントの最新レポート「銀行の支店来客数の減少を招く?リモートデポジットキャプチャー導入によるパラドックス」は、2007年12月に157の金融機関を対象に行ったオンライン調査の結果を分析しています。これらのうちRDCサービスを提供している金融機関は全体の56%を占め、9%が試験的な導入を行っています。セレントでは、調査結果の分析のため調査の前後に電話による取材も行いました。

RDCが支店の機能を徐々に奪いつつあるとはいえ、銀行はなおも支店の開設を続けています。1998年以降、米国の銀行支店数は37%増加しました。同期間における米国の人口増加率は10%強にすぎず、支店数の伸び率はこの3倍以上に相当します。従って、米国の金融機関は支店網の構築に多大な投資を行うと同時に、その支店から顧客を遠ざける効果のあるセルフサービスにも投資していることになります。これは矛盾の表れでしょうか、または戦略によるものなのでしょうか。

「銀行がより多くの顧客を支店に呼び込みたいのは明らかですが、『どの支店に』または『どのような目的で』顧客を引きつけるのかにこだわる銀行が増えています。一般にクロスセリングによる新規収入の拡大のため、支店の来客数の増加は重要です。一方、顧客が低コストのセルフサービスチャネルを利用することによる支店来客数の減少を歓迎する銀行もあります。好むと好まざるとにかかわらず、支店の来客数は減少する傾向にあります」とセレント銀行プラクティスのシニアアナリストでレポートを執筆したボブ・ミーラは述べています。

本レポートではこれまでの支店開設の動きを振り返った上で、支店取引の内訳を分析し、テラーが処理する取引の圧倒的多数を小切手処理が占めている現状を明らかにしています。さらに、銀行による複数のセルフサービステクノロジーの導入状況とそれらが支店の来客数に及ぼす影響を分析しています。

レポートでは、来客数の増加による収益拡大を目的とする支店共通のスコアカードや報酬戦略についても取り上げています。レポートは、支店のバンキング業務で進行しつつある変化は多くの銀行が直面している急速な取引件数の減少によるものであると結論付けています。また、今回の調査で明らかになった支店の自動化ソリューション導入に関する詳細なデータも附属資料として掲載しました。

本レポートは36図と10表を含む全47ページで構成されています。