米国と欧州におけるダイレクト・マーケット・アクセス(DMA)の進化

Abstract

(このレポートは2008年3月13日に英文で"The Evolution of Direct Market Access (DMA) Trading Services in the US and Europe"というタイトルで発表されましたが、和訳版が2008年7月10日に発行されました。)

過去10年にわたり、米国および欧州では電子取引がトレンドの中心となってきました。取引の自動化が急速に進んだことを受け、ダイレクト・マーケット・アクセス(DMA)が株式取引を取り巻く状況を変えています。

ダイレクト・マーケット・アクセス(DMA)は、複雑なアルゴリズム戦略に対応する機能として多くのヘッジファンドによって利用されています。DMAは直 接取引所に接続することで取引執行の迅速化と低コスト化を可能にし、運用会社や証券会社は独創的な戦略によるアルファおよびリターンの向上を実現できるよ うになりました。DMAが普及した要因として、バイサイドによるシステム開発と規制の施行が挙げられます。米国および欧州ではヘッジファンドがDMAの最 も頻発かつ積極的な利用者として、DMAのさらなる普及を促す上で重要な役割を果たしています。ヘッジファンド業界の成長と統計的裁定取引の拡大が進む 中、より優れた取引執行基準とロータッチ・トレーディングを確立することが不可欠となるでしょう。

セレントの最新レポート「米国と欧州におけるダイレクト・ マーケット・アクセス(DMA)の進化」は、米国と欧州におけるDMAの普及状況、プライシング、市場シェア、市場リーダーなどを明らかにしています。ま た、DMAの市場モデルと進化、さらにはDMAの成功に寄与した成長要因についても論じています。

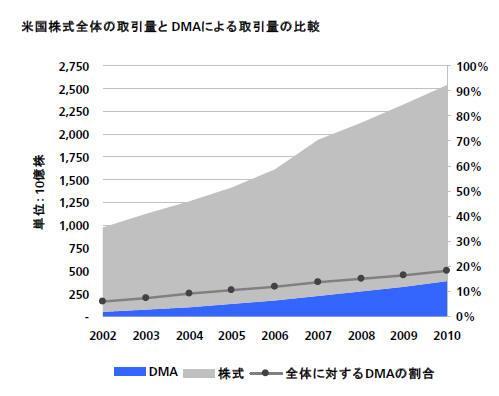

セレントは、米国市場では株式売買高の15~18%をDMAによる取引が占めているとみています。2010年までには株式市場におけるDMAのシェアは 20%まで拡大し、徐々にマニュアル取引のシェアを奪うとみられます。一方、欧州の株式売買高に占めるDMAの割合は現在の8%から2011年には15% に拡大すると予想されます。代替取引システム(ATS)や多角的取引システム(MTF)の拡大、迅速な取引執行、MiFIDへの準拠などの要請に対応する ため、取引所のさらなる統合の必要性も認められ、それが欧州におけるDMAの拡大に寄与するでしょう。

「ひと言でいえば、DMAは取引の低コスト化と迅速化につながるため、トレーダーの選択肢として存在感を高めつつあります。また、取引所などはDMAの発展に合わせてテクノロジー標準や執行の質の向上を求められており、これがプラスの影響を及ぼしています。」とセレント・証券プラクティスのシニアアナリストでレポートの共同執筆者であるデビット・イーストホープは述べています。

バイサイドのツールとしてのDMAの魅力は軽視すべきではないでしょう。「現在の電子取引の時代には、アルゴリズムやスマート・オーダー・ルーティングといったより複雑な機能も加わっており、DMAに対する需要はさらに増大し続けるでしょう」とアナリストで共同執筆者のシャーメイン・リーは指摘しています。

本レポートは8図と11表を含む31ページから構成されています。